如何正确填写深圳电子税务局中的「财务会计制度及核算软件备案报告」——适合独立开发者/小微企业的详细图文教程!

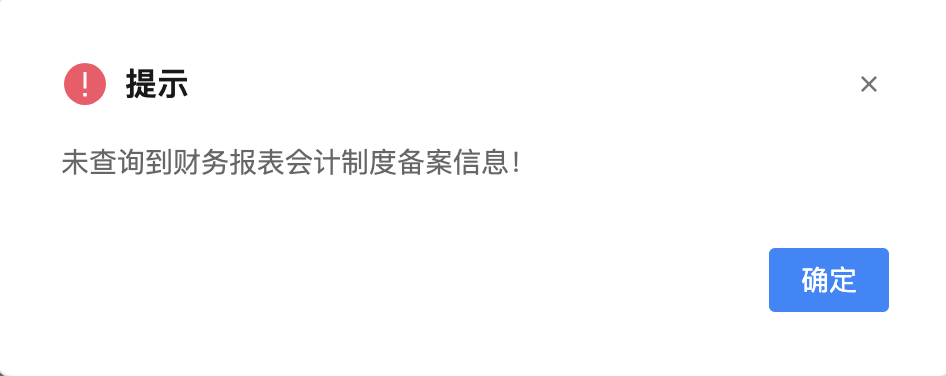

在申报企业所得税财务报表时,如果系统未查询到财务报表会计制度备案信息,需要先提交「财务会计制度及核算软件备案报告」

先提交「财务会计制度及核算软件备案报告」可通过 电子税务局 的【我要办税】-【综合信息报告】-【制度信息报告】-【财务会计制度及核算软件备案报告】功能进行财务会计制度备案,然后再进行财务报表报送。

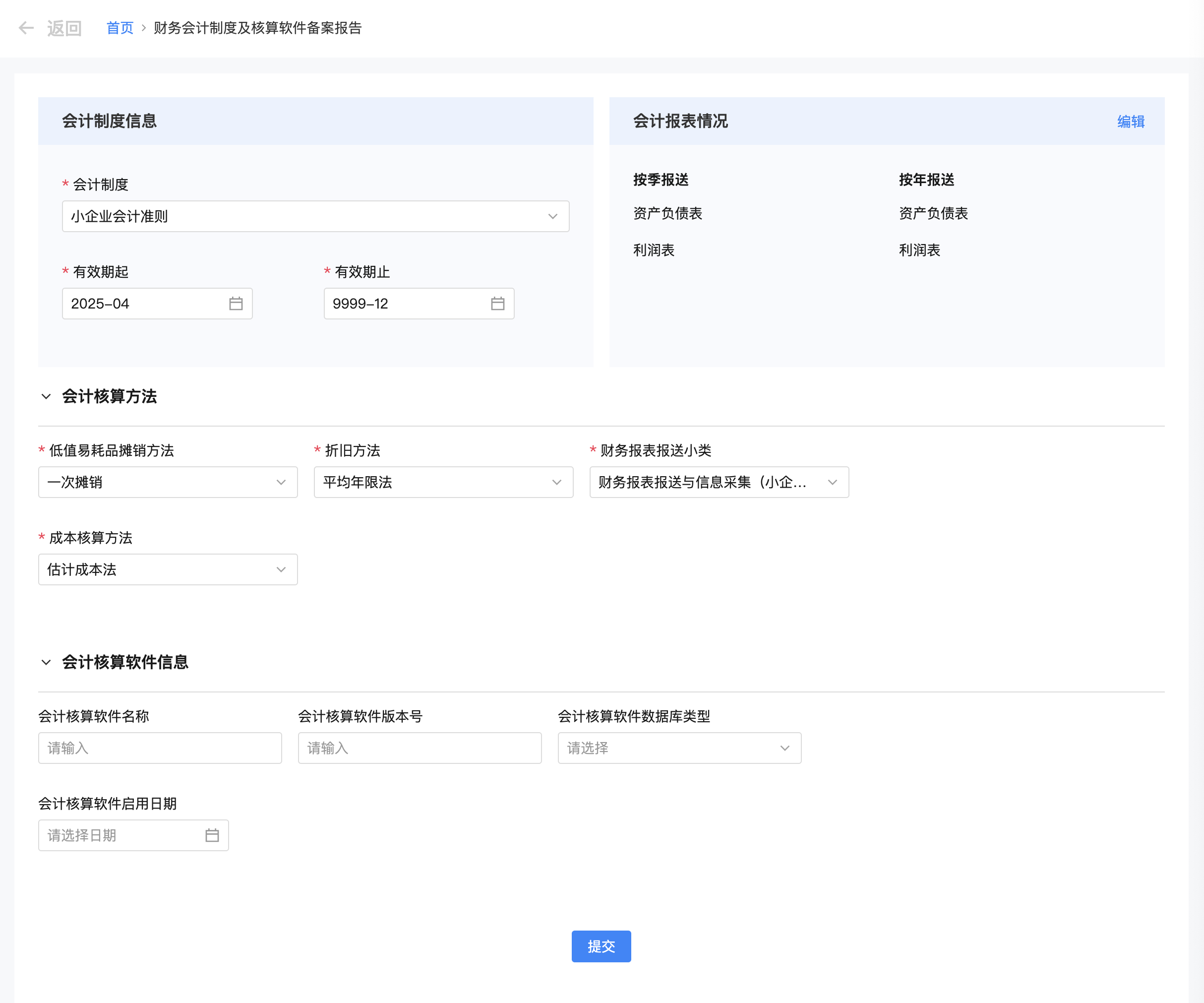

进入「财务会计制度及核算软件备案报告」后,需要填写「会计制度信息」、「会计核算方法」以及可选项「会计核算软件信息」。

这个备案报告内容虽然不多,但对于我们非专业会计人士来说,以上都是专业术语,不懂什么意思,万一选错就不好了,尤其是「会计核算方法」中的各种方法,可能让你摸不着头脑,别急,本文不仅讲解如何填写,还为你详细解释每个方法及选项对应什么意思,以及适用的场景。

会计制度信息

在会计制度信息中,会计制度包含的选项有:

- 企业会计准则

- 小企业会计准则 ✅

- 企业会计制度

- 保险中介公司会计核算办法

- 施工企业会计核算办法

- 勘察设计企业会计制度

- 个体工商户会计制度

- 民间非营利组织会计制度

- 农民专业合作社财务会计制度

- 工会会计制度

会计制度的选择影响你未来报表格式、报税规则、会计处理方式,也是税局核查的重要依据。下面会计制度选项逐条解释:

1. 企业会计准则

适用对象:上市公司、大中型企业、跨国公司、融资或合并需求大的企业。

特点:会计处理复杂、披露要求高、科目多、数据精细。

作为小微企业,工作量大、成本高,没必要用这个。

2. 小企业会计准则(应选)

适用对象:中小企业、个体有限责任公司、科技创业公司、自媒体公司、自由开发者公司等。

特点:会计科目简化;报表格式简单;不需要复杂的金融工具、合并报表等处理;可用于申请发票、税前扣除、年度申报。

像我这样的私营有限公司,应选此项。

3. 企业会计制度

适用对象:较早期(准则未普及前)企业通用会计制度,现主要用于尚未转准则的传统企业。过渡用,现在大多数企业应转为小企业会计准则。

特点:结构类似小企业准则,但有些规定滞后。

不推荐选。

4. 保险中介公司会计核算办法

适用对象:专门从事保险中介服务(保险代理、经纪、兼业代理等)的公司。

不涉及保险业务:不选。

5. 施工企业会计核算办法

适用对象:建筑施工企业(如中建、中铁等)或建筑队、装修施工队。

特点:强调工程项目分期核算、完工进度等。

不属于建筑企业:不选。

6. 勘察设计企业会计制度

适用对象:做建筑设计、地质勘探、结构设计的公司。

不是设计院或工程设计公司:不选。

7. 个体工商户会计制度

适用对象:没有注册公司的个体户(即:自然人营业执照,如奶茶店、路边摊、电商个人卖家)。

特点:简化极致,适合无建账能力的小商户。

作为注册公司(如有限公司):不适用

8. 民间非营利组织会计制度

适用对象:基金会、协会、社团、宗教机构等非营利性组织。

特点:强调捐赠、非营利资产、支出用途等分类。

不是公益组织:不选。

9. 农民专业合作社财务会计制度

适用对象:农村合作社、农业种植、畜牧、水产等生产联合体。

不是涉农组织:不选。

10. 工会会计制度

适用对象:企事业单位的工会组织(内部机构),不是企业主体。

不是单位工会,也不是主体会计单位:不选。

总结:你该怎么选?

如果你是注册公司(如有限公司/一人有限公司),主营方向不涉及上述行业,并且会计知识有限,不希望太复杂,那就选 小企业会计准则,这是默认选项。

额外建议:

若将来有以下情况发生,再考虑调整为《企业会计准则》:

- 有融资计划(VC/天使)

- 上市筹备

- 并购合并

- 对外披露财报要求高

否则,用“小企业会计准则”稳定管 5~10 年完全没问题。

「有效期起止日期」保持默认即可。注意,如果你要修改日期,开始日期一定包括你申报的季度的开始月份,比如现在 7 月,申报上一季度 4-6 月,开始日期应该是 4 月,而不能填 7 月,否则系统还是会提示查询不到财务报表会计制度备案信息。

会计报表情况

无需修改,保持默认即可。

会计核算方法

会计核算方法共 4 项选择,分别是:

- 低值易耗品摊销方法:选择「一次摊销」

- 折旧方法:选择「平均年限法」

- 财务报表报送小类:选择「财务报表报送与信息采集(小企业会计准则)」

- 成本核算方法:选择「移动加权平均法」

完成后选择提交即可办理成功。下面详细说明:

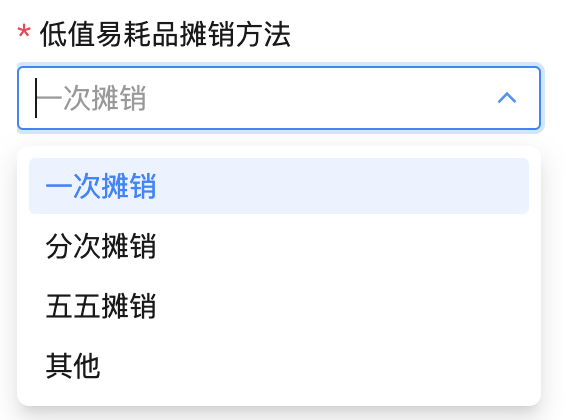

1. 低值易耗品摊销方法

“低值易耗品”是指:单位价值不高、使用期限短、容易损耗或淘汰的物品。

比如:

- 鼠标、键盘、办公椅、U 盘、电饭煲、小家电(开发者常见);

- 日常办公用品,如订书机、剪刀等;

- 某些价格在一定金额以下(如 500 元、1000 元)的工具设备。

这些不需要长期折旧,而是通过“摊销方法”一次性或分期计入成本费用。

低值易耗品摊销方法各选项解释:

1. 一次摊销 ✅:默认选项,购入当期一次性全部计入费用,不做折旧。

适用对象:常见办公用品、便宜的电子产品、短期内报废的工具。

优点:操作简单、利于税前扣除、符合小微企业常规。

推荐程度:🌟🌟🌟🌟🌟(默认选项,推荐小企业选这个)

2. 分次摊销:在一个较短的时间内(如几个月)按比例摊销。

使用场景:某些企业想让费用更均衡,比如几个月一个项目周期。

操作复杂度:中等

推荐程度:🌟🌟(可能不需要)

3. 五五摊销:支出金额在购入当期和次期各摊销 50%,一种特殊的分次方式。

用途场景:以前在旧准则下常见,现在较少用。

推荐程度:🌟(已过时/不适合)

4. 其他:自定义摊销方法(要提供说明),一般大企业才会选。

推荐程度:不推荐

✅ 结论:选「一次摊销」。

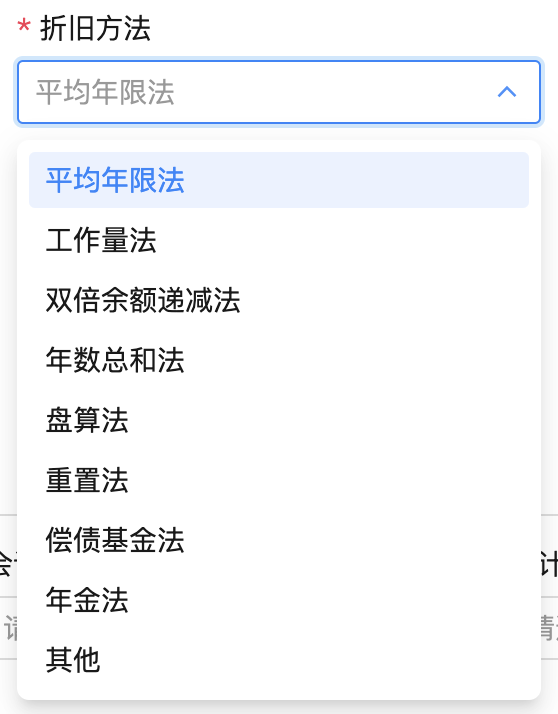

2. 折旧方法

“折旧”是指固定资产在使用寿命内,其价值逐年转为费用的会计过程。

比如你花了 8000 元买了一台电脑,计划用 4 年,那你每年摊掉 2000 元(按照平均年限法),以便在报表中反映其价值减少,并合理进行税前扣除。

作为自由职业开发者或小微公司,一般会涉及折旧的资产有:

- 办公电脑、手机、打印机;

- 摄影/录音设备;

- 办公桌椅、装修;

- 服务器、硬件等。

折旧方法选项解析

**1. 平均年限法 ✅ **:默认选项,每年分摊相同的折旧金额,最简单。例如,设备价值 6000 元,使用年限 3 年,每年折旧 2000 元。简单透明,普遍适用,推荐小微企业默认使用此法。

2. 工作量法:按实际使用工作量(如使用小时数、里程数)计提折旧。适用于工厂设备、车辆、工程机械等。不适合(不会记录“独立开发时电脑工作了多少小时”)

3. 双倍余额递减法:前几年折旧多,后期折旧少,加速摊销。适用于高科技设备、短期贬值资产、企业利润较高需节税时。会计处理复杂,要设定残值率。大型企业才用,不推荐选。

4. 年数总和法:加速折旧方式,第一年折旧最多,逐年递减。计算例子(5 年使用期,总年数和 = 1+2+3+4+5=15),第一年折旧:5/15,第二年折旧:4/15 …复杂、没必要。

5. 盘算法:通过定期盘点固定资产后,再调整折旧。使用极少,多用于实物难跟踪资产或军工资产。不推荐。

6. 重置法:资产重新估价后再按新价值重新计提折旧。用于重资产企业、国企改制等特殊场景。不适合。

7. 偿债基金法:每年按照设定金额提取折旧,并“假设将其投资”,模拟资金回收。不适合,理论意义多于实务使用,复杂。

8. 年金法:折旧金额随年利率复利变化,逐年变化。使用罕见,会计处理极其复杂。不推荐。

9. 其他:自行设定一套折旧方法(需税局备案审批)。不是大企业或自建财务模型机构,不推荐。

如果你未来固定资产不多,只是电脑、桌椅、设备之类,保持平均年限法就完全足够了,不建议复杂化你的账务处理。

✅ 结论:选「平均年限法」。

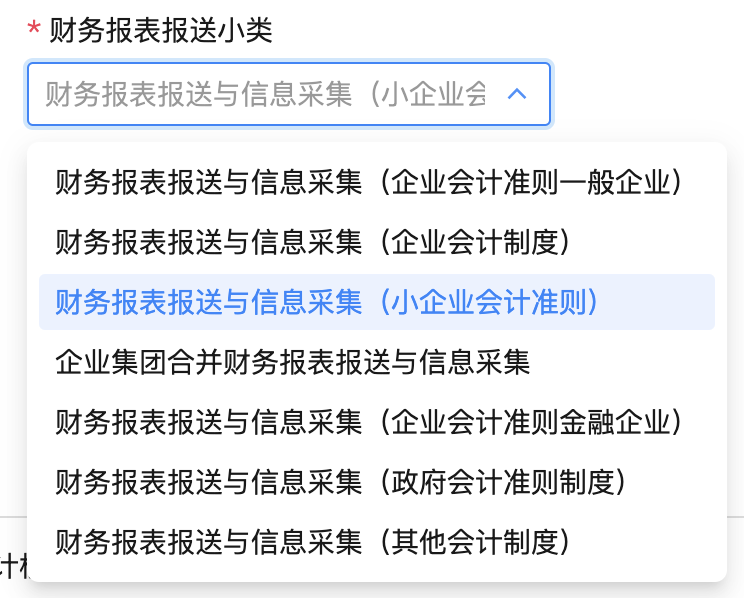

3. 财务报表报送小类

前面已经选了 “小企业会计准则”,所以应该选择的「报送小类」也应该和这个一致,否则系统在后续电子报表导入、税务比对时会出错或报错。

因此,财务报表报送小类选择「财务报表报送与信息采集(小企业会计准则) 」

财务报表报送小类选项解释

财务报表报送与信息采集(企业会计准则一般企业),适用于执行《企业会计准则》的大中型企业、上市公司。

财务报表报送与信息采集(企业会计制度),针对尚未转为“会计准则”的旧制度用户。过渡使用,慢慢淘汰。

财务报表报送与信息采集(小企业会计准则)✅,适用于使用《小企业会计准则》的企业。科目、资产分类、利润项目简化,与小企业报表格式一致。

企业集团合并财务报表报送与信息采集,适用于母子公司结构、合并报表的集团企业。不适合单体公司。

财务报表报送与信息采集(企业会计准则金融企业),银行、保险、证券等金融机构的专用报表。

财务报表报送与信息采集(政府会计准则制度),适用于事业单位、政府机关、学校、医院等公有制单位。

财务报表报送与信息采集(其他会计制度),未在列表中列出的小众制度(如工会、协会等)。

✅ 结论:选「财务报表报送与信息采集(小企业会计准则)」

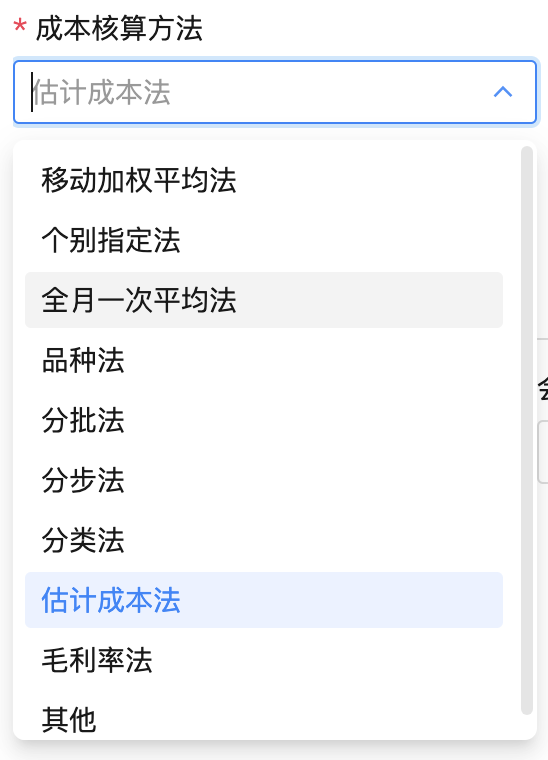

4. 成本核算方法

成本核算是为了计算你提供服务或生产产品过程中发生的各类成本,用于:

- 正确计算利润

- 合理进行税前扣除

- 对应成本类会计科目(如“主营业务成本”、“其他业务成本”)

对制造业、批发业来说非常关键,但对轻资产服务型公司(比如独立开发者成立的一人公司)其实影响很小,关键是选一个税局能接受、好操作的方法。

我这里进入系统默认选择的是「估计成本法」,作为“独立开发+网站营利”的无库存、无商品、轻资产一人公司,首选推荐:「移动加权平均法」,比“估计成本法”更标准、更安全、更通用、合法合规可解释。

成本核算方法选项解释

1. 移动加权平均法:每次采购后重新计算平均成本,适合库存变动不大、成本平稳的中小企业。几乎是“万能默认选项”,选它就对了。例如进货 5 个键盘平均每个 100 元,之后又进 5 个 120 元,总共 10 个,平均成本变成 110 元。

2. 个别指定法:每项产品或服务都指定单独成本(如定制项目)。适用于定制项目、高价值设备销售(如一台设备成本独立核算)。若非接定制项目或标品追踪,基本用不到。

3. 全月一次平均法:每月底统一算一次平均成本。和移动加权平均法相比计算时间点不同,略微比“移动加权”晚一步更新成本。适合库存变动少、进货不频繁的企业。

4. 品种法:按产品品种分别核算成本。适用于单一品种、大批量生产企业(如食品厂只有 3 种口味饮料)。不适合软件服务/广告类这些不涉及产品的企业。

5. 分批法:每一批次的生产或服务活动单独核算成本。适用于按项目、批次交付的公司(影视制作、建筑装修、摄影、咨询项目)。

6. 分步法:将生产过程分为多个步骤,每一步核算其成本。适用于流程型生产企业(如化工、食品厂、制药厂)

7. 分类法:按不同成本要素(人工、材料、制造费用)分类核算。适用于复杂制造业/科研项目核算。

8. 估计成本法:无法知道真实成本时,用估值去报利润。适用于周期极短、变化大、来不及实时核算的行业。

9. 毛利率法:反向推算成本 = 销售额 × (1 - 毛利率),适用于临时核算、账目不全时使用,不能长期用。

10. 其他:自定义的成本法,需要说明,适合大型公司/特殊行业。不建议选择。

✅ 结论:选「移动加权平均法」

会计核算软件信息

对于一人公司 / 小规模运营者:“会计核算软件信息”不是强制填,也不建议盲目填写。

除非你明确使用了某款会计软件,并计划以后用它做账、导出财务报表报税,否则可以不填或暂缓填写,系统不会因此拒绝提交备案报告。

填写核算软件名称会认为你使用该软件建账、导账、生成报表。报税系统可能关联电子接口(如金蝶、用友、畅捷通等)。适合需要财务规范建账的企业,有代账公司,有预算报税工具对接。如果你填写了会计软件,比如「用友 T+」「金蝶云会计」「畅捷通 T3」等软件,但你实际不用它导账或生成报表,未来在年报或电子报送时可能报错。

不填写(空着)不影响备案提交,系统自动默认你可能用 Excel 或手工建账,也合法。适合自己建账 / 用代理记账 / 还未正式建账的小公司

我们这里不填写“会计核算软件信息”这一项,不影响提交、不影响合规。等到真的有需要建账或选择记账软件时,再在年度报告中备案更新即可。

总结

独立开发者一人公司如何正确填写「财务会计制度及核算软件备案报告」?

如果你跟我一样,是一人公司,且你的收入来自广告、网站变现、知识付费等虚拟服务业务,那你完全可以参考如下填写方式:

| 模块 | 推荐选择 | 说明 |

|---|---|---|

| 会计制度信息 | 小企业会计准则 | 简洁合规、系统匹配、低维护成本 |

| 低值易耗品摊销方法 | 一次摊销 | 操作简单、合理避税 |

| 固定资产折旧方法 | 平均年限法 | 系统默认、简单透明 |

| 财务报表报送小类 | 财务报表报送与信息采集(小企业会计准则) | 与选定会计制度一致 |

| 成本核算方法 | 移动加权平均法 | 比估计成本法更安全、合规且无负担 |

| 会计核算软件信息 | 不填 | 如果你未明确使用某款软件,建议留空 |